J’ ai contracté un prêt immobilier en mars 2013 pour acheter mon lot de 50 garages. Avec les taux plus bas, j’ai cherché à renégocier mon prêt immobilier avec ma banque. Ce qui aurait dû être rapide et simple a mis ma patience à l’épreuve. Voici l’histoire de la façon dont j’ai renégocié mon prêt immobilier.

Avant d’entrer dans le vif du sujet, jetons un œil aux principales étapes à connaître :

- Peut-on renégocier son prêt immobilier avec sa banque ?

- Calcul du gain lors d’une renégociation d’un prêt immobilier

- La contrepartie d’une renégociation d’un prêt immobilier

- Comment renégocier votre prêt immobilier ?

- Simulation pour une renégociation d’un prêt immobilier

- Dernière surprise lors de la renégociation de mon crédit immobilier

Peut-on renégocier son prêt immobilier avec sa banque ?

Pour envisager la renégociation d’un crédit immobilier, il faut d’abord que les taux d’intérêt aient chuté. Si, au contraire, les taux repartent à la hausse, la démarche devient vite un mauvais calcul.

En 2015, je cherchais un crédit immobilier pour financer un nouveau lot de 23 garages. J’ai alors fait le tour des banques. Comme les taux étaient franchement à la baisse, j’ai demandé à ma banque une simulation pour la renégociation de mon premier prêt immobilier.

Quand renégocier son prêt ?

Le banquier, lui, n’était pas convaincu. Selon lui, ce n’était pas le bon moment. Pourtant, quand le taux baisse d’environ un point par rapport à celui du crédit initial, la renégociation commence à valoir le coup.

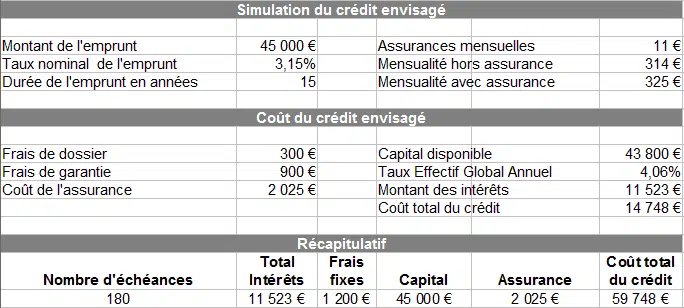

À l’époque, j’avais emprunté 45 000 € sur 15 ans, à 3,15 % hors assurance (11,25 € d’assurance chaque mois). Mes mensualités s’élevaient à 315 €. Coût total du crédit : autour de 15 000 €. Pour que la renégociation m’intéresse, il me fallait viser un taux à 2,15 % ou moins.

Regardez la simulation de mon prêt immobilier signé en 2013 :

Deuxième souci : il ne me restait qu’une petite part de capital à rembourser, à peine 35 000 € sur les 45 000 € initiaux. Plus il reste de capital à solder, plus il est intéressant (et simple) de négocier le crédit.

Tout s’est accéléré l’été dernier. Un mail du Crédit Agricole Loire Haute Loire m’annonce le départ du directeur d’agence de Saint-Étienne, celui-là même qui m’avait accordé le prêt.

Nos relations n’étaient pas fameuses. Lors de précédentes démarches pour mes 23 garages, ses simulations de prêt étaient systématiquement 20 à 25 % plus chères que celles des autres banques. J’ai fini par laisser tomber.

Avec ce changement de direction, j’y ai vu une occasion de repartir sur de meilleures bases. Renégocier mon prêt devenait un bon prétexte pour renouer contact.

Calcul du gain lors d’une renégociation d’un prêt immobilier

J’ai donc envoyé un mail pour prendre rendez-vous. Entre temps, j’avais transféré tous mes comptes chez Crédit Agricole Anjou Maine, qui me suivait et finançait mes projets. Mon ancienne agence ne gérait plus rien.

Fin septembre, j’ai le directeur au téléphone. L’échange est cordial, elle me propose un taux à 1,96 %. Plus d’un point de gagné par rapport au taux initial.

Le calcul du gain sur une renégociation est limpide : il suffit de comparer le coût total de l’ancien prêt avec celui du nouveau.

Voici ce que pouvait rapporter la renégociation selon la durée restante :

| Durée restante | Mensualité | Gain financier |

|---|---|---|

| 9 ans | 366 € | 3 410 € |

| 10 ans | 332 € | 3 165 € |

| 10,5 ans | 319 € | 3 080 € |

| 11,5 ans | 293 € | 2 840 € |

Sur 11,5 ans, le gain financier atteignait 2 840 €. Ça se traduisait par une mensualité allégée : 315 € passaient à 293 €.

Frais de dossier lors de la renégociation d’un prêt immobilier

Renégocier son crédit, c’est aussi accepter de payer des frais de dossier. Ils peuvent sérieusement rogner le bénéfice de l’opération.

Ces frais, souvent comparables à ceux d’un prêt neuf, laissent peu de marge de négociation. La banque consent déjà un effort en revoyant sa marge à la baisse. Ici, la note s’élevait à 450 €.

L’avantage de la renégociation par rapport au rachat de prêt ? Pas d’indemnité de remboursement anticipé à payer, ni de nouvelle garantie à mettre en place.

Délais pour la renégociation d’un prêt

J’ai transmis mon dossier de financement complet au directeur. Un bon dossier de financement regroupe toutes les pièces qui permettent à une banque d’évaluer la situation d’un client.

La directrice m’avait annoncé un délai d’un mois pour traiter la demande.

Après l’envoi, plus rien. Silence radio. J’ai relancé par téléphone, deux mails, aucun retour. Les délais de traitement peuvent parfois s’éterniser sans explication.

La contrepartie d’une renégociation d’un prêt immobilier

Pourquoi ce mutisme ? Peut-être parce que j’avais la réputation de ne rien lâcher… En échange d’un geste sur mon taux, la directrice m’a demandé si je pouvais rapatrier une partie de mon épargne chez eux.

Mobiliser son épargne est rarement la meilleure solution lorsqu’on investit dans l’immobilier.

Je lui ai rappelé que trois ans plus tôt, son prédécesseur avait déjà toutes mes économies, mais qu’il m’avait laissé partir, incapable de m’accorder de bonnes conditions pour de nouveaux prêts.

Résultat, aujourd’hui, toute mon épargne est restée dans ma nouvelle banque. Difficile d’imaginer expliquer à mon conseiller (celui qui m’a prêté 270 000 € en 18 mois) que je déplace mes comptes ailleurs.

Je me considère fidèle tant que l’intérêt y est. Je lui ai dit : « Si je transfère ainsi mon épargne, ça signifie que je peux recommencer au prochain coup de vent. Ce n’est pas ainsi qu’on fidélise un client. »

La renégociation chez la banque de Saint-Étienne m’attirait, ne serait-ce que pour avoir deux banques en concurrence. L’idée me plaisait.

Mais encore faut-il trouver un conseiller réactif. Ce n’était pas le cas ici. Et même en acceptant une contrepartie, je doute que la relation aurait évolué différemment. La suite va vous surprendre.

Comment renégocier votre prêt immobilier ?

Impossible pour moi de rester sur ce revers. Hors de question de passer par un courtier cette fois : ma précédente expérience avait tourné au fiasco, et le capital restant à refinancer était trop faible (35 000 €) pour intéresser un professionnel.

Heureusement, avec mon conseiller, le courant passe. Je prends rendez-vous à la mi-octobre, non pour négocier le prêt, mais pour clarifier quelques points.

Depuis juillet, je préparais une nouvelle formation sur le financement bancaire des investissements immobiliers. À ce stade, il me restait quelques zones d’ombre. Qui mieux que ma conseillère pour répondre à mes questions ?

La renégociation des prêts immobiliers soulève souvent des interrogations. Je lui demande alors : pourquoi une banque aurait-elle intérêt à renégocier un prêt immobilier, alors qu’elle y perd sur le papier ?

Sa réponse : si elle ne fait aucun effort, le client finit par aller voir la concurrence. Comme je restais sans nouvelle de Saint-Étienne, je lui ai demandé si elle serait disposée à racheter mon crédit.

Simulation pour une renégociation d’un prêt immobilier

Sans hésiter, ma conseillère profite de notre rendez-vous pour simuler un rachat de mon prêt. La différence : la renégociation se fait dans la même banque, le rachat implique un établissement concurrent.

Après avoir tenté la renégociation auprès du Crédit Agricole Loire Haute Loire, j’ai donc envisagé un rachat par le Crédit Agricole Anjou Maine. Ces deux entités, bien que sous la même enseigne, fonctionnent comme des banques régionales indépendantes.

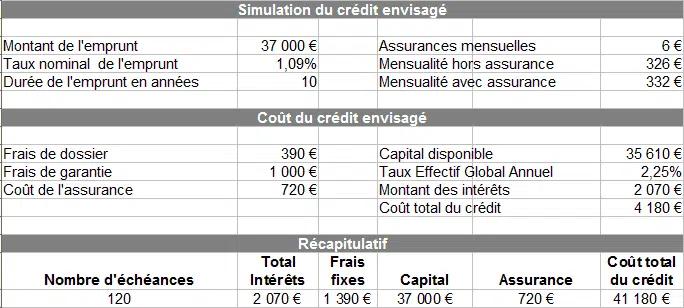

Voici la simulation de ce rachat de prêt :

37 000 € à rembourser sur 10 ans, 326 € de mensualité, 6 € d’assurance, pour un coût total de 4 200 €.

La simulation de mon nouveau crédit immobilier (extrait RentaGarage 2) intègre une dépréciation qui me laisse encore 8 000 € à verser.

Je ne détaillerai pas ici tout le montage du rachat, cela rallongerait trop ce récit. L’opération m’a permis d’économiser environ 3 250 €, quasiment ce que j’aurais gagné avec une renégociation réussie chez CA Loire Haute Loire.

Dernière surprise lors de la renégociation de mon crédit immobilier

Fin novembre, je donne mon accord à ma conseillère pour lancer le rachat. À ma grande surprise, elle reste silencieuse pendant dix jours. Je relance, elle m’explique qu’il lui faut l’aval du Crédit Agricole Loire Haute Loire pour clore le dossier.

Je serre les dents : croisons les doigts, pas de blocage. Trois semaines plus tard, toujours aucune nouvelle. J’écris à ma conseillère, lui expliquant que la situation avec Saint-Étienne devient insupportable et que si le dossier est refusé, je passerai par une autre banque.

Le lendemain, elle me répond enfin : toujours rien de Saint-Étienne après son mail du 30 novembre. Elle considère donc l’accord comme acquis et poursuit la procédure.

Qu’un directeur d’agence ignore les sollicitations de ses clients, c’est déjà peu glorieux. Mais qu’il fasse la sourde oreille face à ses propres collègues, c’est carrément consternant.

La semaine dernière, j’ai signé les derniers documents pour finaliser mon nouveau prêt. Cette renégociation m’a coûté six à huit heures de démarches et quelques cheveux blancs. Beaucoup de paperasse, mais à la clé : 3 250 € économisés.

Lors de la signature, ma conseillère me lance : « Alors, tout est avec nous maintenant, il ne reste plus rien à l’extérieur. » D’un côté, le client fidèle a tout regroupé. De l’autre, le négociateur a grappillé quelques minutes de discussion en plus.

La semaine prochaine, j’animerai une formation gratuite sur le financement, où je raconterai notamment l’histoire de Sébastien, investisseur confronté à sa propre course d’obstacles bancaire. Une belle occasion d’explorer d’autres stratégies pour obtenir un crédit immobilier.

Et vous, avez-vous déjà tenté de renégocier votre crédit immobilier ? Quels obstacles avez-vous rencontré sur ce parcours parfois sinueux ?

Comment négocier votre crédit immobilier ?

Voici d’autres articles pour approfondir le sujet

Calculer le taux d’endettement d’un investissement locatif

Comment faire un investissement locatif sans contribution ?

ACHETER votre résidence principale ou votre investissement locatif enPremier